Próg rentowności (BEP – break even point) – to punkt graniczny, w którym badane przedsięwzięcie nie przynosi zysków ani nie powoduje strat. W punkcie tym następuje zrównanie przychodów z całkowitymi kosztami poniesionymi przez przedsiębiorstwo. Wynik finansowy wynosi zero.

Próg rentowności jest przydatny w bieżącym zarządzaniu przedsiębiorstwem. Wykorzystywany jest również do oceny projektów inwestycyjnych.

Próg rentowności może być wyrażony:

- ilościowo – ilość produkcji, przy której BEP jest równy zero

- wartościowo – wartość produkcji, przy której BEP jest równy zero, gdzie wartość przychodów ze sprzedaży równa się kosztom całkowitym

- procentowo – określający jaką część przewidywanego popytu należy wykorzystać by poniesione koszty zrównoważyć przychodami ze sprzedaży

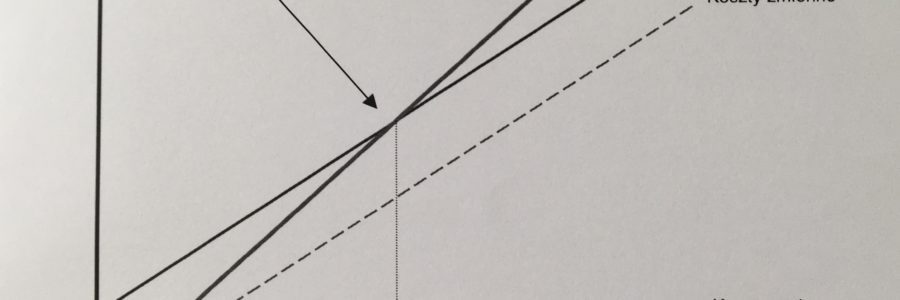

Próg rentowności można również przedstawić w sposób graficzny.

Próg rentowności można obliczyć jako relację kosztów stałych przedsiębiorstwa do stopy marży pokrycia. W analizie progu rentowności ustala się marże bezpieczeństwa (bezwzględną i względną) pokazujące, o ile można obniżyć sprzedaż (wartościowo i procentowo), aby nie ponieść strat.

Analiza progu rentowności opiera się na podziale ogółu kosztów ponoszonych przez przedsiębiorstwo na koszty stałe – niezależnych od wielkości produkcji – oraz zmienne – zależne od kosztów produkcji. Przyjmuje się pewne założenia upraszczające, co do poziomu ceny i kosztów w okresie obliczania.